A ilusão do lucro com a sonegação fiscal pode afundar sua empresa, e este é o segredo obscuro do seu faturamento.

CIDADES INTELIGENTESGESTÃO PÚBLICACIDADES DIGITAIS

Time aluysiofonseca

2/27/20255 min read

A sonegação fiscal no Brasil é um problema estrutural que compromete a arrecadação pública e gera concorrência desleal entre empresas. Uma das práticas recorrentes utilizadas para ocultação de faturamento por parte de comerciantes é o uso irregular de máquinas de cartão de crédito e débito (Point of Sale – POS).

Trata-se de uma estratégia que consiste na utilização de maquinetas registradas em nome de terceiros, sejam eles sócios, empresas diferentes ou até mesmo pessoas físicas sem vínculo formal com o negócio. Tal prática tem o intuito de reduzir artificialmente a receita oficial da empresa e, consequentemente, pagar menos impostos.

Além dos impactos fiscais e jurídicos, essa conduta promove um cenário de falta de gestão e desorganização empresarial, prejudicando a sustentabilidade do negócio a longo prazo. Neste artigo, abordaremos os principais motivos dessa irregularidade, seus impactos e as medidas adotadas pelos órgãos fiscalizadores para coibir tais ações.

Aluysio Fonseca – É doutorando em Biotecnologia, Mestre em Gestão Pública e Bacharel em Sistemas de Informação (UFPI) e Bacharel em Administração (UNIFSA). Atualmente é Diretor-Presidente da aluysiofonseca governança e inovação.

A principal razão para a utilização de maquinetas de cartão de crédito registradas em nome de terceiros é a evasão fiscal. No Brasil, os tributos sobre faturamento, representam uma parcela significativa dos custos operacionais das empresas e assim, ao registrar parte do faturamento em dispositivos de pagamento vinculados a CPFs ou CNPJs distintos do titular do negócio, os empresários reduzem artificialmente sua base tributária e, consequentemente, sua carga fiscal.

Além da redução de impostos, muitos comerciantes utilizam essa estratégia para manter-se dentro dos limites do regime do Simples Nacional. Esse regime tributário é mais vantajoso para micro e pequenas empresas, pois impõe alíquotas reduzidas e regras simplificadas e ao fracionar as transações em diversas maquinetas vinculadas a terceiros, o empresário impede que sua empresa ultrapasse esse limite e evite a migração para regimes tributários mais onerosos.

Outro motivo recorrente para essa prática é a tentativa de evitar fiscalizações e autuações por parte da Receita Federal, da Secretaria da Fazenda estadual e de outros órgãos fiscalizadores. A fragmentação do faturamento entre diferentes titulares dificulta a identificação do real volume de vendas da empresa, tornando mais complexa a auditoria fiscal.

Os impactos dessa irregularidade não se limitam apenas à redução da arrecadação tributária. Ela gera efeitos negativos para toda a economia e o ambiente empresarial. Primeiramente, cria uma concorrência desleal, pois empresas que operam de forma regular e recolhem todos os tributos devidos acabam competindo em desigualdade com aquelas que sonegam impostos. Isso compromete a livre concorrência e prejudica negócios que seguem as normas fiscais.

Além disso, a prática pode acarretar desdobramentos no âmbito trabalhista, pois, as empresas que escondem parte do faturamento frequentemente adotam condutas irregulares em relação à contratação de funcionários, pagando salários "por fora" ou omitindo vínculos empregatícios para reduzir encargos trabalhistas e previdenciários. Essa estratégia não apenas compromete os direitos dos trabalhadores, mas também reduz as contribuições ao sistema previdenciário, afetando a sustentabilidade do modelo de seguridade social do país.

Outro fator relevante é a possibilidade de envolvimento em crimes financeiros. Muitas empresas que operam dessa maneira utilizam as maquinetas irregulares para ocultar recursos provenientes de atividades ilícitas, caracterizando crimes como lavagem de dinheiro e evasão de divisas para ocultar patrimônio e dificultar execuções fiscais e trabalhistas.

Além dos impactos tributários e legais, o uso irregular de maquinetas compromete diretamente a gestão empresarial. Empresas que operam dessa forma demonstram falta de controle financeiro e gerencial, pois a fragmentação do faturamento gera inconsistências nos registros contábeis, dificultando a tomada de decisões estratégicas.

Sem um controle transparente, o empresário perde a capacidade de analisar a rentabilidade do negócio, prever custos e planejar investimentos de forma eficiente. Outro reflexo negativo é a distorção na precificação e no planejamento tributário.

A ausência de dados confiáveis impede a correta formulação dos preços dos produtos e serviços, comprometendo a competitividade e a lucratividade da empresa. Além disso, dificulta um planejamento tributário eficaz, pois impossibilita o uso adequado de deduções e incentivos fiscais.

Diante do crescimento dessa prática, a Receita Federal e os órgãos estaduais de fiscalização têm intensificado as medidas de combate à evasão fiscal associada ao uso irregular de máquinas de cartão. Uma das principais estratégias adotadas é o cruzamento de dados entre diferentes fontes de informação, incluindo declarações fiscais, movimentações bancárias e registros de transações financeiras.

Além disso, o Banco Central do Brasil impõe a obrigatoriedade de identificação dos titulares das contas que recebem pagamentos via maquinetas POS. Dessa forma, é possível rastrear pagamentos e identificar discrepâncias entre o faturamento declarado e as transações realizadas.

Também há monitoramento dos registros do PIX, pois muitas empresas que utilizam essa estratégia recorrem a essa modalidade de pagamento instantâneo para evitar a rastreabilidade das operações.

A Secretaria de Fazenda do Estado do Maranhão¹ realizou recentemente uma autuação massiva sobre empresas do Regime Normal e Simples Nacional que omitiram faturamento nas declarações dos anos de 2021 e 2022. A fim de identificar essas vendas realizadas sem a emissão da Nota Fiscal, as administradoras de cartão de crédito informam o valor total das vendas realizadas por meio da Declaração de Informações de Meios de Pagamento (DIMP).

A omissão foi descoberta devido à DIMP, que informa os dados de transações comerciais relativos a cartões de débito/crédito, pix, transações online, boletos e outros. O Estado busca recuperar mais de R$ 100 milhões por omissão de faturamento.

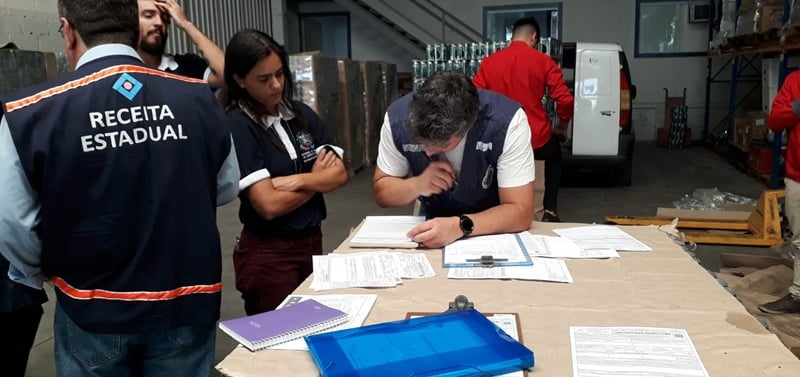

A Secretaria da Fazenda do Piauí² deflagrou, nesta quarta-feira (26/02/2025), a 2ª fase da Operação Receita Transparente. A ação tem como objetivo fiscalizar o uso irregular de máquinas de cartão de crédito e débito em estabelecimentos comerciais dos setores de bares, restaurantes, vestuário e mercados.

O setor de inteligência da SEFAZ-PI identificou cerca de 1000 (mil) empresas no estado que utilizam máquinas de pagamento em nome de pessoas físicas ou jurídicas diferentes daquelas registradas como proprietárias dos negócios, o que gerou um prejuízo tributário estimado em R$ 300 milhões e um impacto fiscal na ordem de R$ 40 milhões em ICMS.

O uso irregular de maquinetas de cartão não apenas constitui um crime tributário, mas também demonstra uma gestão ineficaz, desorganizada e vulnerável. Empresas que adotam essa prática comprometem sua transparência financeira, a eficiência administrativa e o crescimento sustentável.

Em vez de buscar soluções ilícitas para reduzir impostos, o ideal é investir em planejamento tributário eficiente, consultando profissionais de contabilidade e administração para cuidar da saúde financeira da sua empresa.